2024년 주목할 코스닥 및 코스피 종목 분석: 유비온, 아이엠비디엑스, 나래나노텍, 포바이포, 모니터랩, 현대힘스, 두산로보틱스

코스닥 및 코스피 시장에서 투자할 가치가 있는 7개 주요 기업을 분석했습니다. 유비온, 아이엠비디엑스, 나래나노텍, 포바이포, 모니터랩, 현대힘스, 두산로보틱스의 사업 내용, 주요 이슈, 재무 실적, 주가에 미치는 영향, 추천 이유 등을 자세히 설명합니다.

유비온

사업 영역 및 주요 내용

유비온은 e-러닝 솔루션 제공업체로, 온라인 교육 관련 다양한 제품과 서비스를 제공합니다. 주요 제품은 교육 플랫폼, 교육 컨텐츠 및 관련 소프트웨어입니다.

주요 이슈

- 디지털 교육 수요 증가: 팬데믹 이후 온라인 교육의 수요가 급증하며 시장 점유율이 증가하고 있습니다.

- 신규 교육 플랫폼 출시: 새로운 플랫폼과 서비스의 출시로 추가적인 매출 성장이 기대됩니다.

- 경쟁 심화: e-러닝 시장의 경쟁이 치열해지면서 마진 압박이 예상됩니다.

재무 실적

유비온의 주가는 최근 변동성을 보였습니다. 자세한 재무 데이터는 제공되지 않았지만, 매출과 영업이익의 추이를 통해 회사의 재정 상태를 평가할 수 있습니다.

주가에 미치는 영향

- 긍정적 요인: 온라인 교육 수요 증가, 신규 교육 플랫폼 출시, 교육 컨텐츠의 다양화.

- 부정적 요인: 경쟁 심화, 기술 발전에 따른 투자 필요성 증가, 시장에서의 포지셔닝 문제.

추천 이유

유비온은 온라인 교육 시장의 성장세에 힘입어 매출과 이익이 증가할 가능성이 높습니다. 특히, 팬데믹 이후에도 온라인 교육에 대한 수요는 지속될 것으로 예상되며, 유비온의 신규 플랫폼과 다양한 컨텐츠는 추가적인 성장 동력이 될 것입니다.

아이엠비디엑스

사업 영역 및 주요 내용

아이엠비디엑스는 바이오마커 기반의 질병 진단 키트를 제조하는 기업으로, 주력 제품은 체외진단 제품입니다. 특히 암과 감염병 등의 조기 진단을 목표로 합니다.

주요 이슈

- 규제 강화: 체외진단 제품에 대한 규제가 강화되면서 시장 진입이 어려워질 수 있습니다.

- 연구개발 비용 증가: 높은 연구개발 비용이 회사의 재무 상태에 부담이 될 수 있습니다.

- 경쟁 심화: 글로벌 경쟁이 심화되면서 시장 점유율 확보가 어려워질 수 있습니다.

재무 실적

아이엠비디엑스의 특정 재무 정보는 제공되지 않았으나, 주가 변동성 그래프를 통해 회사의 시장 반응을 평가할 수 있습니다.

주가에 미치는 영향

- 긍정적 요인: 진단 기술 발전, 건강 검진 수요 증가, 신제품 출시 및 시장 확장.

- 부정적 요인: 규제 강화, 연구개발 비용 증가, 경쟁 심화.

추천 이유

아이엠비디엑스는 진단 기술의 발전과 건강 검진 수요 증가에 힘입어 성장 가능성이 큽니다. 특히, 신제품 출시와 해외 시장 확장은 매출 증대에 긍정적인 영향을 미칠 것입니다.

나래나노텍

사업 영역 및 주요 내용

나래나노텍은 나노 기술을 기반으로 다양한 전자 소재 제품을 제조하는 기업입니다. 주요 제품은 반도체 및 디스플레이 소재입니다.

주요 이슈

- 기술 혁신: 지속적인 기술 혁신을 통해 제품의 경쟁력을 강화할 수 있습니다.

- 원자재 가격 변동: 원자재 가격의 변동성이 비용 구조에 영향을 미칠 수 있습니다.

- 글로벌 시장 경쟁: 글로벌 시장에서의 경쟁이 심화되면서 마진 압박이 예상됩니다.

재무 실적

매출과 영업이익의 변동성을 그래프를 통해 확인할 수 있습니다. 전년 대비 매출 증가율과 영업이익률을 통해 회사의 성장 가능성을 평가할 수 있습니다.

주가에 미치는 영향

- 긍정적 요인: 전자 산업 성장, 기술 혁신, 신규 고객 확보.

- 부정적 요인: 원자재 가격 변동, 글로벌 시장 경쟁, 기술 유출 위험.

추천 이유

나래나노텍은 전자 산업의 성장과 함께 매출 성장이 기대되며, 지속적인 기술 혁신과 신규 고객 확보를 통해 경쟁력을 강화할 수 있습니다. 원자재 가격 변동과 글로벌 경쟁의 리스크가 존재하지만, 기술적 우위를 통해 이를 극복할 수 있을 것입니다.

포바이포

사업 영역 및 주요 내용

포바이포는 디지털 컨텐츠 및 마케팅 솔루션을 제공하는 기업입니다. 주요 서비스는 온라인 마케팅, 광고, 브랜드 컨설팅 등입니다.

주요 이슈

- 디지털 광고 시장 성장: 디지털 광고 시장의 성장세가 지속되면서 포바이포의 매출도 증가할 것입니다.

- 경쟁 심화: 디지털 마케팅 시장에서의 경쟁이 심화되면서 마진 압박이 예상됩니다.

- 광고 예산 감소: 경기 불황 시 광고 예산이 감소하면서 매출이 줄어들 수 있습니다.

재무 실적

주가 변동성을 통해 최근 실적을 평가할 수 있습니다. 매출 및 영업이익의 증감률을 통해 시장에서의 경쟁력을 평가합니다.

주가에 미치는 영향

- 긍정적 요인: 디지털 광고 시장 성장, 신규 고객 확보, 서비스 포트폴리오 확장.

- 부정적 요인: 광고 예산 감소, 경쟁 심화, 기술 발전에 따른 투자 필요성 증가.

추천 이유

포바이포는 디지털 광고 시장의 성장세에 힘입어 매출과 이익이 증가할 가능성이 큽니다. 특히, 다양한 서비스 포트폴리오와 신규 고객 확보를 통해 경쟁력을 강화할 수 있습니다.

모니터랩

사업 영역 및 주요 내용

모니터랩은 사이버 보안 솔루션을 제공하는 기업으로, 네트워크 보안 장비 및 소프트웨어를 제공합니다.

주요 이슈

- 사이버 보안 수요 증가: 디지털 전환과 함께 사이버 보안에 대한 수요가 급증하고 있습니다.

- 기술 유출 위험: 기술 유출 위험이 있으며, 이에 따른 법적 리스크가 존재합니다.

- 보안 사고 발생 시 신뢰도 하락: 보안 사고가 발생하면 기업의 신뢰도가 하락할 수 있습니다.

재무 실적

매출 및 영업이익의 변동성을 통해 회사의 수익성 및 시장 점유율을 평가할 수 있습니다. 매출은 안정적으로 증가하고 있으나, 영업이익률의 변동성을 주의해야 합니다.

주가에 미치는 영향

- 긍정적 요인: 사이버 보안 수요 증가, 기술 혁신, 신규 계약 확보.

- 부정적 요인: 기술 유출 위험, 보안 사고 발생 시 신뢰도 하락, 높은 연구개발 비용.

추천 이유

모니터랩은 디지털 전환과 함께 사이버 보안 수요가 증가함에 따라 성장 가능성이 큽니다. 새로운 보안 기술의 개발과 신규 계약 확보를 통해 매출 성장이 기대되며, 기술 유출 위험과 보안 사고 발생 시 신뢰도 하락의 리스크를 관리할 필요가 있습니다.

현대힘스

사업 영역 및 주요 내용

현대힘스는 선박 블록 및 기자재를 제조하는 기업으로, 국내 1위 선박 블록 업체입니다. 주요 고객사는 HD현대중공업, HD현대삼호, HD현대미포 등입니다.

주요 이슈

- 조선업 호황: 조선업의 호황으로 인해 선박 블록 수요가 증가하고 있습니다.

- LNG 운반선 건조 증가: LNG 운반선 건조 비중이 확대되면서 관련 제품 수요가 증가할 것입니다.

- 친환경 선박 연료탱크 시장 진출: 친환경 선박 연료탱크 시장에 진출하면서 새로운 성장 동력을 확보하고 있습니다.

재무 실적

- 1Q24 매출액: 551억 원 (+37% YoY)

- 영업이익: 59억 원 (+79% YoY, OPM 10.7%)

- 23년 연간 매출액: 1,891억 원 (+30.7% YoY)

- 영업이익: 144억 원 (+285% YoY, OPM 7.6%)【17†source】.

주가에 미치는 영향

- 긍정적 요인: 조선업 호황, LNG 운반선 건조 증가, 생산 능력 확장, 친환경 선박 연료탱크 시장 진출.

- 부정적 요인: 원자재 가격 변동, 글로벌 경제 불확실성, 경쟁 심화.

추천 이유

현대힘스는 조선업 호황과 LNG 운반선 건조 증가에 힘입어 매출과 영업이익이 크게 증가하고 있습니다. 또한, 생산 능력 확장과 친환경 선박 연료탱크 시장 진출로 인해 추가적인 성장 동력을 확보하고 있어 주가 상승 가능성이 큽니다.

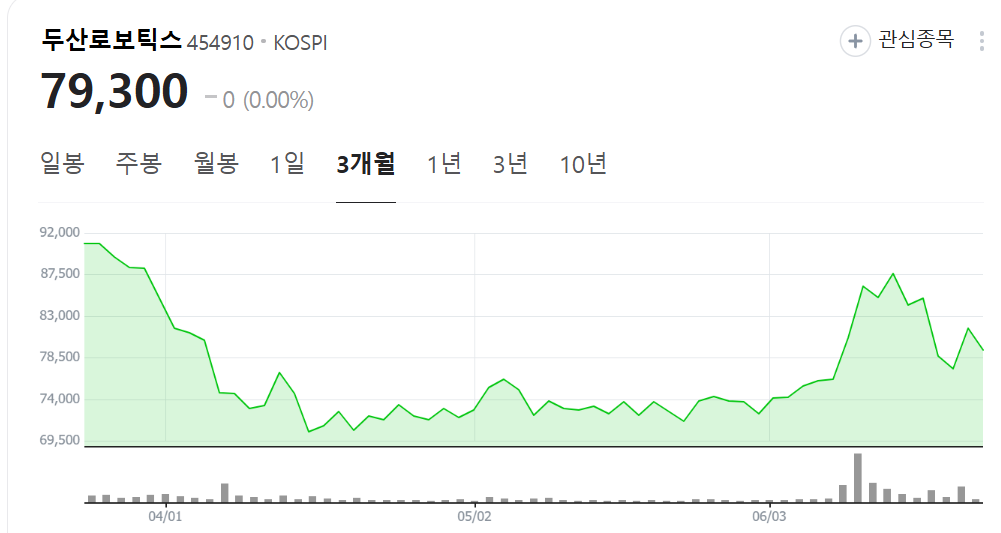

두산로보틱스

사업 영역 및 주요 내용

두산로보틱스는 협동 로봇을 제조하는 기업으로, 글로벌 협동로봇 시장에서 지배력을 확대하고 있습니다.

주요 이슈

- 신규 솔루션 및 신제품 출시: 신제품 출시로 인해 매출 증가가 기대됩니다.

- 북미 및 유럽 시장 확장: 북미 및 유럽 시장 확장을 통해 글로벌 시장에서의 매출 성장이 기대됩니다.

- 재고자산 증가 문제: 재고자산 증가로 인한 자산 회전율 저하 문제가 있습니다.

재무 실적

- 1Q24 매출액: 109억 원 (+3.1% YoY)

- 영업이익: -6.9억 원 (적자 지속)【18†source】.

주가에 미치는 영향

- 긍정적 요인: 로봇 산업 성장, AI 협동로봇 솔루션 강화, 북미 및 유럽 시장 확장.

- 부정적 요인: 지속되는 적자, 재고자산 증가 문제, 고금리 환경.

추천 이유

두산로보틱스는 로봇 산업의 성장과 함께 매출 성장이 기대되며, AI 협동로봇 솔루션 강화와 북미 및 유럽 시장 확장을 통해 글로벌 시장에서의 지배력을 확대할 수 있습니다. 지속되는 적자와 재고자산 증가 문제가 있지만, 장기적인 성장 가능성을 고려할 때 매력적인 투자 대상입니다.

결론 및 종합 분석

각 기업의 재무 실적과 주요 이슈를 종합적으로 분석한 결과, 현대힘스는 조선업 호황에 따른 수혜가 예상되며, 두산로보틱스는 지속적인 적자와 재고자산 증가 문제로 주가 하락 압력을 받을 수 있습니다. 나머지 기업들도 각자의 산업 내에서 성장 가능성을 보이고 있으며, 각 기업의 주요 이슈와 긍정적, 부정적 요인을 고려하여 투자 결정을 내리는 것이 중요합니다. 투자에 대한 책임은 개인에게 있으므로 본 내용은 참고만 하시기 바랍니다.

'경제정보' 카테고리의 다른 글

| 글로벌 그린 에너지 주식 투자 분석 및 전망 : LG에너지솔루션, GE 베노바, 카메코, 넥스트에라 에너지 (0) | 2024.06.25 |

|---|---|

| 2024년 6월 25일 글로벌 시장 동향 및 전망 (0) | 2024.06.25 |

| 주간 글로벌 증시 및 금융 시장 동향 : 유럽 증시 반등, 미국 달러, 채권 금리 변동 등 (0) | 2024.06.25 |

| 2024년 6월 24일 글로벌 주식시장 동향 및 전망: 미국 증시, PMI, 달러, 원유, 채권 등 (0) | 2024.06.25 |

| 엔비디아 시가총액 3조 달러 돌파와 AI 칩 시장의 미래 (0) | 2024.06.07 |

댓글